纯碱行业2025年展望

纯碱行业现状

(一)产能与产量

2024年国内纯碱行业产能纯碱年产能已达到3838万吨。2024年新增天然碱产能530万吨、氨碱200万吨、联碱30万吨。2024年1到11月纯碱产量3396万吨,相比去年增长15.71%,产量创历史新高。

(二)开工率与库存

2024年纯碱开工率整体维持在较高水平,大多维持在80%至90%之间。截至12月初,纯碱开工率达到87.06%,同比增加近4%。这显示出:即便在行情萎靡的态势下,产业链上游的生产者仍在维持产线规模,形成累库。纯碱的库存也处于增长态势。从1月到11月,纯碱厂家总库存从34万吨增加至166万吨,增幅高达387%。虽然年末库存增量在减缓,但截至12月23日,纯碱厂家总库存仍高达150万吨,显示出全年库存压力显著,高库存带来的潜在亏损值得生产企业重视。

- 市场与价格

中国纯碱市场运行在2024年呈现出“弱势震荡”的特征。12月末,南方地区纯碱价格处于全国的高价区。其中华南地区最高,价格在1550—1700元/吨;西南地区紧随其后,价格在1420—1550元/吨;最低的是西北地区,价格在1120—1200元/吨。据统计,纯碱现货价格从2024年1月的2750 元/吨,11月底下降至1500元/吨,跌幅45.45%;期货主力合约价格从2018元/吨下降至1478元/吨,跌幅26.76%。现货价格跌幅远大于期货,基差大幅下行,纯碱生产企业告别高利润时代;期货价格低于现货价格反应出市场参与者普遍对2025年纯碱持有看跌情绪。

发展前瞻

(一)天然碱规模扩大

由于生产方式的差异性,各种方法生产纯碱的成本构成有所不同。据中信建投期货测算:化合碱法的成本费用项目主要体现在原料、化合工艺;天然碱法的成本费用项目主要体现在:天然碱矿采矿费用、煅烧和碳化工艺、矿产资源补偿费。

具体测算如下(单位:元/吨):

联碱法:成本=原盐*1.25+液氨*0.33+动力煤*0.45+烟煤*0.33+300

氨碱法:成本=原盐*1.6+动力煤*0.58+烟煤*0.1+550

天然碱法:成本=动力煤*0.5+500

从测试公式中可以看出:由于天然碱法生产过程中仅用到物理方法进行提纯,且耗能水平和化学合成法相近,故天然碱生产成本优势是化合碱法无法追赶的。据统计:天然碱法每吨生产成本长期低于1000元。2024年天然碱龙头企业远兴能源一期产能落地,天然碱所占份额进一步扩大,从市场规模和成本优势影响国内纯碱行情。2024年,天然碱法占比提升至16.9%;氨碱法占比下降至36.9%,联碱法占比45.2%。

(二)阶段减产难改疲软格局

受高库存和亏损影响,2024年四季度部分纯碱企业主动减产,但行业供应过剩格局并未扭转。四季度东北部分厂区因亏损出现减量,西南部分厂区主动下调开工率,其他地区也出现阶段性减产。除设备故障问题外,大多数减产的是成本较高的氨碱企业。不同成本的企业对价格的忍受度并不同,1500元/吨的送到价对应着近半数氨碱企业亏损和少量联碱企业亏损,但天然碱企业和大多数联碱企业仍有利润。纯碱行业难形成统一的减产行为,自然也难以推动价格大幅反弹。只有当纯碱价格继续下行,尤其是现货送到价跌破1300元/吨,大多数纯碱企业陷入亏损,纯碱行业减产力度才会增大,价格才会有较大的反弹力度。

(三)仍处于低利润周期之中

2024年纯碱价格下跌,本质上是周期的力量,核心驱动是产能扩张带来的供应过剩,下半年需求下降加剧了过剩幅度,进而造成价格的加速下跌。2021—2023年纯碱行业迎来三年牛市,生产企业获利颇丰。高利润刺激新产能投放,产能扩张速度远超需求增速,阶段性的供需错配造成纯碱价格大幅下跌。远兴能源阿拉善天然碱项目二期等大型项目的投产,将进一步增加市场供应。纯碱市场的供应过剩问题将愈发严重,这将对纯碱价格形成压制,导致行业盈利空间进一步压缩。

2025年纯碱市场预测

(一)产能过剩加剧

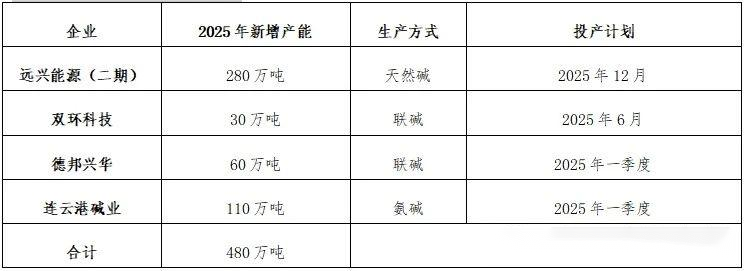

2025年部分龙头企业实际投产及放量期在一季度,2025年的投产计划。天然碱龙头企业远兴能源的产能实际落地时间相对更迟。据目前数据分析:2025年纯碱新投产产能较为分散,并未有单套装置能对供应端起到明显的影响。尤其是天然碱法制碱的规模不足以满足全国的纯碱需求,不能够完全取代化合碱法制备纯碱。天然碱带来的行业影响更多体现于对定价权的冲击。

(二)需求端增长乏力

75%的纯碱需求来源于玻璃制造。2025年上半年浮法玻璃产能或难有明显提升,对纯碱需求同比收缩。浮法玻璃产业从2024年5月开始随着部分产线亏损增加接连冷修,玻璃日熔量呈下滑趋势。另一方面,单看2024年,光伏玻璃仍是纯碱需求的主要增量来源,但是在2025年上半年预期光伏玻璃价格将延续低位,在产产能难有明显提升,对纯碱需求同比减少。玻璃的需求不足,这不得不倒逼纯碱企业开拓其他销售渠道。

(三)产业升级难改困境

多数国资背景的纯碱龙头企业在2024年继续保持技术研发的投入,在纯碱的生产工艺上均取得了一定成效。然而,若仅仅着力于升级技术、升级设备会进一步加大纯碱产出,会导致供需关系更不平衡,仅仅从产量多、产能大是不足以评价基础制造业的强盛。在绝对产能过剩的国内市场中,化工企业的“转型”比“升级”更为重要。

纯碱企业未来发展

(一)关注潜在市场

随着国家对大力发展新质生产力的提出和落实,高质量纯碱的应用依旧有新的应用途径。例如:随着新能源汽车的快速发展,电池级碳酸锂对纯碱的需求将进一步加大;同时,纯碱企业可以利用地下盐穴作为储气室或储能装置。这也符合当下零碳发展的趋势。

(二)优化原料与运输成本

不同生产工艺的企业将面对不同的挑战与机遇。对于采用化合碱企业而言,随着产业链的进一步延伸,其原材料采购的渠道将更加多元化。例如:通过直接与矿石供应商合作或参与上游资源开发,化合碱法企业能够优化中间环节,确保原料供应的稳定性与成本效益,为企业的长期发展奠定坚实基础。相比之下,天然碱企业本身虽然具有成本优势,但也需更加高效、低成本地将这些资源运送到消费市场。综上所述,上游资源整合和物流系统的完善均有助于纯碱企业突破低价瓶颈。

(三)加速出清低效产能,加大对存量的竞争

纯碱行业下行周期中,产能清除速度远低于预期,这加剧了市场竞争的激烈程度。相较于拥有国资背景的企业,产能较小的民营企业在价格战中的承压能力更显薄弱。随着社会对环境保护意识的增强和“碳达峰、碳中和”目标的推进,环保限产政策日益严格,能效不达标的的民营氨碱法生产企业或将成为明年“出清”的主要目标。因此,对于纯碱龙头企业而言,新的一年里继续积极寻求转型机遇,一方面维持自身现有的竞争优势,另一方面,将小产能氨碱清出的市场份额及时吸收。纯碱行业将迎来更加激烈的存量市场竞争。